אהבתם? שתפו

אהבתם? שתפו

שיתוף בפייסבוק

שיתוף בפייסבוק

שיתוף ב-X

שיתוף ב-X

שיתוף בלינקדאין

שיתוף בלינקדאין

שיתוף באימייל

שיתוף באימייל

שיתוף בווטסאפ

שיתוף בווטסאפ

הדפסת כתבה

הדפסת כתבה

מזה מספר שנים קיימות מחלוקות בין יבואנים לבין רשות המכס בשאלת סיווגם של גלאים וחלקי גלאים.

בשנת 2006 פסק בית משפט השלום כי גלאים יסווגו בפרט 85.31-9000 לצו תעריף המכס כחלקים של מכשירי איתות קולי או חזותי, כפי שטען היבואן, ולא בפרט 85.36-4000 כממסרים, כפי שטענה רשות המכס.

בעקבות זאת, תיקנה רשות המכס בשנת 2008 את הצו והוסיפה פרט ספציפי 85.31-9010 המתייחס ל"גלאים" ואשר חייב במכס.

למרות הוספת פרט המכס, עדיין מתעוררות מחלוקות בין יבואנים לבין רשות המכס בשאלת סיווגם של גלאים וחלקי גלאים.

לדוגמא, משרדנו מטפל במספר מקרים בהם המוצר שיובא אינו גלאי מושלם, אלא חלק של גלאי, ורשות המכס טוענת גם שם כי הסיווג צריך להיות כגלאי.

בתביעה שנידונה בבית המשפט השלום בתל אביב והוכרעה לאחרונה, קבע בית המשפט כי רכיב אלקטרוני המהווה חלק של גלאי אינו נחשב כגלאי לצרכי מכס, והורה לרשות המכס להשיב ליבואן את המיסים ששולמו.

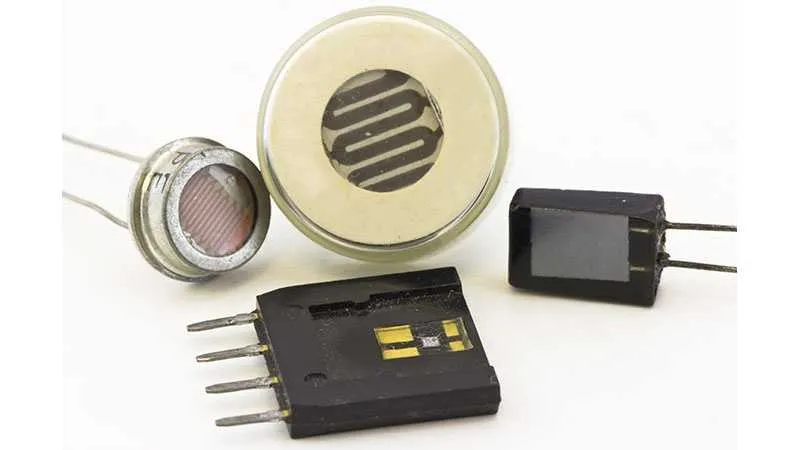

חברת ריסקו עוסקת בייצור גלאים ולצורך כך מייבאת רכיב מיקרוגל שהינו רכיב אלקטרוני המשדר וקולט פולסים בתדר מיקרוגל. מדובר ברכיב אלקטרוני המיועד לשימוש בגלאי תנועה שונים כגון מכשירי רדאר, פתיחה אוטומטית של דלתות וגלאי פריצה.

רשות המכס סיווגה בעבר את רכיב המיקרוגל בפרט 85.25-2090 לצו תעריף המכס המתייחס למכשירי שידורבשנת 2007, לאור שינוי הגדרת פרט המכס 85.25, השתנה הסיווג לפרט 85.17 כמכשיר שידור או קליטה.

בשנת 2009 נמסר ליבואן כי הסיווג הנכון הוא בפרט 85.31-9010 המתייחס לחלקים של מערכות אזעקה, תחת פרט המשנה "גלאים". היבואנית חלקה על סיווג זה, שילמה את המסים בסך של כ-488 אלף שקל אגב מחאה, והגיש תביעה לבית המשפט.

היבואן טען שרכיב המיקרוגל הוא רכיב אחד בתהליך ייצור של גלאי., וכי רכיב המיקרוגל הוא מוצר מדף המיועד לשימושים מגוונים, ובגלאי התנועה קיימים מאות רכבים אלקטרוניים. נטען כי רכיב המיקרוגל אינו יכול לתפקד כיחידה עצמאית, שכן הניתוח מתבצע ביחידת העיבוד המרכזית. לכן, נטען כי הרכב אינו גלאי.

רשות המכס טענה כי רכיב המיקרוגל הינו חלק של מערכות מזעיקי פריצה שכוללות גילוי של גוף זר הנכנס למרחב עליו הן משגיחות, כגון גלאי תנועה, גלאי קרינה אינפרא אדומה וגלאים המזהים חצייה של קרני אור.

לחילופין טענה רשות המכס שגם אם רכיב המיקרוגל הוא בגדר גלאי לא מוגמר, הרי שבהתאם להוראת סיווג 3(2)(א) לצו תעריף המכס יש לסווגו כפריט מושלם, בהיותו בעל המאפיין המהותי של הפריט המושלם. המכס ביקש לדחות חלק מהתביעה בשל אי ציון "אגב מחאה" על גבי הרשימונים. רשות המכס התבססה על פסק-דין אופטקס שקבע כי גלאים יסווגו בפרט 85.31-9000.

בית המשפט קבע בפסק הדין כי הלכת אופטקס לא חלה בענייננו, שכן במקרה דנן מדובר בטובין שונים. בית המשפט קבע כי הגלאים המיוצרים ע"י החברה מורכבים ממכלולים וממספר רב מאוד של רכיבים ותתי מכלולים, וכי אף אחד מרכיבי הגלאי לבדו אינו מכיל את תכונות הגלאי הסופי. הוכח עוד כי רכיב המיקרוגל הוא רק רכיב אחד מבין עשרות רכיבים המרכיבים גלאי, וכי שאין הוא בעל יכולת הניתוח והגילוי הקיימת בגלאי.

בנוסף לכך, בחן בית המשפט את תכלית החקיקה אשר הטילה מכס על ייבוא גלאים שבפרט 85.31-9010. התברר כי המטרה היתה להגן על מפעלים מקומיים המייצרים גלאים כולל מפעל החברה התובעת, מפני יבוא מתחרה של גלאים זולים.

נפסק כי קבלת עמדת רשות המכס תוביל להטלת מכס על יבוא חומרי גלם שדרושים לייצור גלאים בניגוד לכוונת המחוקק.

לכן נפסק כי הסיווג הנכון הוא כמכשיר שידור או קליטה שבפרט 85.17 ולא כגלאי שבפרט 85.31-9010.

בית המכס דחה את הטענה כי חלק מהמשלוחים יימחקו מהתביעה בשל אי ציון "אגב מחאה", מאחר והוכח כי המחאה הייתה ידועה לרשות המכס.

הוכח כי מחירי הגלאים ירדו בתקופה שהוטל בה מס, ובית המשפט ראה בכך הוכחה מספקת לכך שהמס ששולם לא נכלל במחירי המכירה.

נוכח האמור, התביעה התקבלה במלואה, כך שרשות המכס נדרשה להשיב ליבואן סך של 484,541 שקל בצירוף הוצאות משפט בסך של 10,000 שקל ושכר טרחת עו"ד בסך של 20 אלף שקל.

* האמור לעיל הינו מידע כללי ואינו מהווה חוות דעת משפטית. לקבלת ייעוץ משפטי יש לפנות לעורך דין עם מלוא פרטי המקרה הספציפי.

* האמור לעיל הינו מידע כללי ואינו מהווה חוות דעת משפטית. לקבלת ייעוץ משפטי יש לפנות לעורך דין עם מלוא פרטי המקרה הספציפי.

* עו"ד גיל נדל מתמחה בדיני יבוא, יצוא, הובלה ושילוח וסחר בינלאומי, והוא עומד בראש תחום יבוא ויצוא וסחר בינלאומי במחלקת המסים במשרד גולפרב זליגמן ושות'. לפרטים ומידע: [email protected]